Gdy praca eksploatacyjna w przewozach pasażerskich rośnie, a w ślad za nią liczba przewiezionych pasażerów i praca przewozowa, w przypadku kolejowych przewozów towarowych mamy niestety nadal do czynienia z odwrotną tendencją. Choć w maju były one nieco większe niż w poprzednim miesiącu, w ujęciu rok do roku odnotowano spadek.

Kolejowe przewozy towarowe w Polsce od wielu lat znajdują się w regresie. Choć ich udział w śródlądowym transporcie ładunków pozostaje dość wysoki, w porównaniu z innymi państwami członkowskimi Unii Europejskiej, jest to po części złudne, ponieważ nadal dużą część przewożonych towarów stanowi węgiel kamienny, który z racji przyspieszającej transformacji energetycznej jest coraz mniej perspektywiczną grupą ładunków. Co więcej, prędkości handlowe i punktualność pociągów towarowych pozostają relatywnie niskie (pomimo pewnej poprawy w ostatnim czasie), co w połączeniu z dość wysokimi stawkami za dostęp do infrastruktury kolejowej i rosnącymi pozostałymi kosztami eksploatacji utrudnia konkurowanie z transportem drogowym.

Do tego dochodzi brak spójnej sieci terminali kontenerowych – całe lub niemal całe regiony, jak na przykład województwa kujawsko-pomorskie, opolskie i świętokrzyskie, pozostają swoistymi białymi plamami na intermodalnej mapie Polski i Europy. Nie są zatem zaskoczeniem niezbyt budujące dane dotyczące przewozów towarów koleją w maju bieżącego roku, przedstawione przez Urząd Transportu Kolejowego. Jak czytamy w komunikacie prasowym, masa przewiezionych towarów wyniosła w tym miesiącu nieco ponad 18 mln ton. To wprawdzie o 4,7% więcej niż w kwietniu, ale jednocześnie o 3,6% mniej niż w maju 2024 roku. Praca przewozowa spadła natomiast aż o 7,7%, przekraczając nieco 4,6 mld tonokilometrów.

Praca eksploatacyjna wyniosła z kolei tylko 6,6 mln pociągokilometrów, czyli 6,1% mniej niż rok temu. Spadła także średnia odległość przewozu 1 tony, która wyniosła 257,6 kilometra, co oznacza spadek o 11,5 km rok do roku. Łącznie od stycznia do maja 2025 koleją przewieziono ok. 87,4 mln ton ładunków, co oznacza spadek o 4,7% w porównaniu z analogicznym okresem ubiegłego roku. Ów stan rzeczy powinien być dla decydentów alarmujący. Bez szybkiego podjęcia działań mających na celu jego zmianę można spodziewać się dalszego regresu. Jak informowaliśmy na łamach “Rynku Kolejowego” w kwietniu, szereg propozycji w tym zakresie przedstawiła w swoim raporcie Fundacja ProKolej.

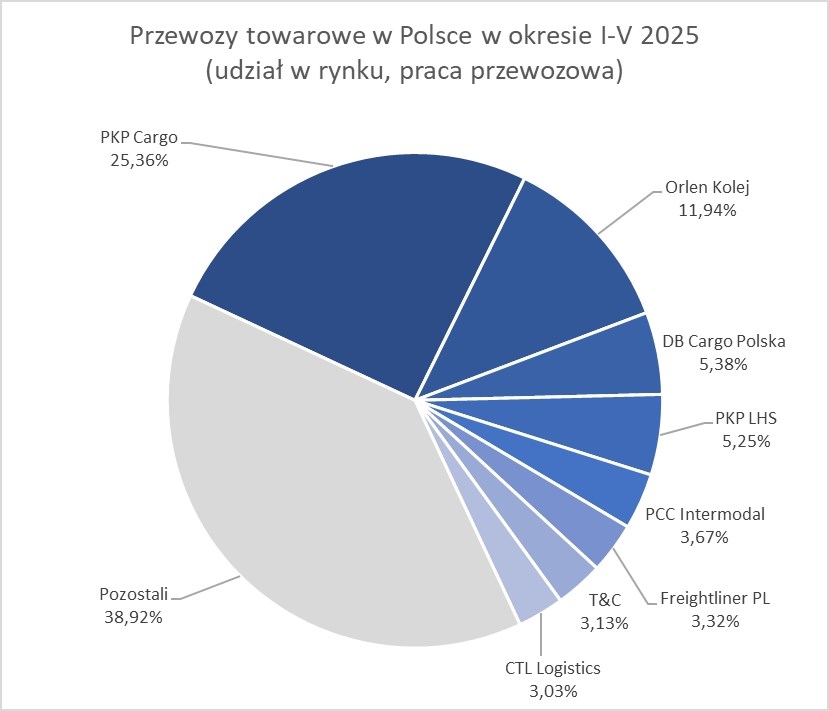

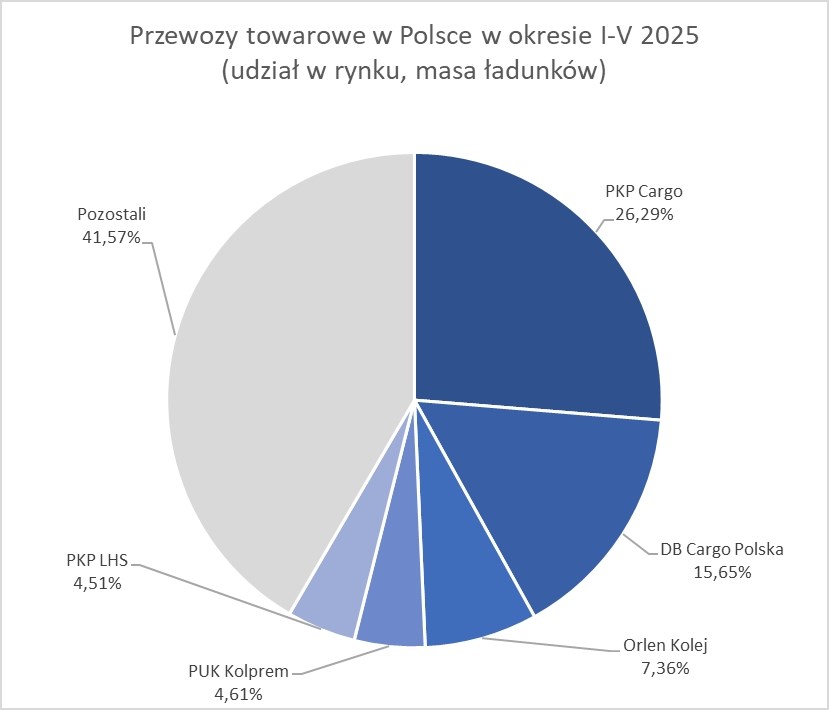

Jak przedstawia się pozycja poszczególnych przewoźników na tym kurczącym się rynku? Palmę pierwszeństwa wciąż dzierży pogrążone w kryzysie PKP Cargo, które przechodzi nadal bolesny proces restrukturyzacji, obejmujący m.in. zwolnienia grupowe, które w tym i kolejnym roku będą najpewniej kontynuowane, i to na dość pokaźną skalę. Spółka miała 26,29% udział pod względem masy przewiezionych towarów, 25,36% udział w zakresie pracy przewozowej oraz 29,94% udział w pracy eksploatacyjnej. Na drugim i trzecim miejscu pod względem masy towarów sytuują się DB Cargo Polska i Orlen Kolej. W przypadku pracy przewozowej i eksploatacyjnej jest już odwrotnie. Ponad 3% udział w przynajmniej jednej z trzech wskazanych kategorii mają także CTL Logistics, Freightliner PL, PCC Intermodal, PKP Linia Hutnicza Szerokotorowa, PUK Kolprem oraz T&C.

W danych UTK bardzo wyraźnie widać obserwowany w ostatnich latach trend polegający na zwiększaniu się udziałów w rynku małych przewoźników, dysponujących przeważnie w porywach kilkudziesięcioma lokomotywami elektrycznymi i spalinowymi łącznie. Wydaje się, że ten trend ma wiele przyczyn. Z jednej strony mniejsi, bardziej elastyczni gracze mogą łatwiej i zwinniej reagować na zachodzące na rynku zmiany, co pomaga im w szczególności wywalczać relatywnie wysokie udziały na rynku przewozów intermodalnych. Z drugiej strony dynamicznie rozwija się rynek wynajmu taboru (w czym duży udział mają również podmioty z polskim kapitałem – Cargounit i Rail Capital Partners), co przekłada się na zmniejszenie barier wejścia.

Zapisz

się do newslettera:

Zapisz

się do newslettera: