Nie tylko kolejowi przewoźnicy towarowi, ale i zarządcy infrastruktury zakończyli rok 2024 pod kreską. Wszyscy uczestnicy rynku powinni pracować nad poprawą efektywności kosztowej. Zmiany wymaga też model finansowania zarządców infrastruktury – to wnioski z raportu Urzędu Transportu Kolejowego na temat struktury kosztów.

Na podstawie danych raportowanych obowiązkowo przez przewoźników UTK przeanalizował strukturę kosztów działalności kolejowej w roku 2024 – i zmiany, jakie zaszły w tym zakresie w ostatnich pięciu latach. Pod uwagę wzięto zarówno przewoźników pasażerskich, jak i towarowych, a także zarządców infrastruktury.

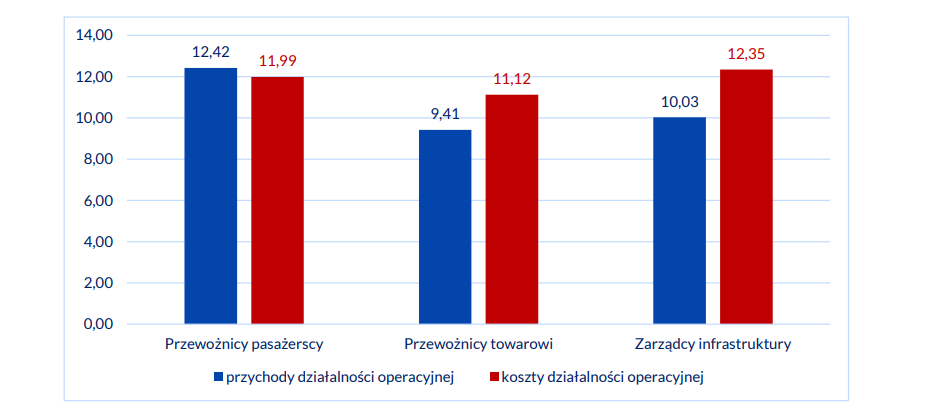

Sytuacja była i jest zróżnicowana. Po raz kolejny ukazały się różnice między kondycją sektora pasażerskiego i towarowego. – Przewoźnicy pasażerscy wykazali dodatni wynik na działalności operacyjnej (przychody przekroczyły koszty). Niestety, u przewoźników towarowych oraz zarządców infrastruktury koszty przewyższały osiągane przychody. Ten ujemny wynik na działalności operacyjnej jest niepokojący, gdyż obniża wiarygodność kredytową i ogranicza możliwości inwestycyjne – wyraża obawy prezes UTK dr inż. Ignacy Góra.

Operatorzy pasażerscy osiągnęli w ubiegłym roku łączne przychody przekraczające 12,4 mld zł, ponosząc jednocześnie koszty w wysokości 12 mld zł. Przewoźnicy towarowi nie zdołali zaś w tym czasie choćby zrównoważyć kosztów (11,1 mld zł) z przychodami (9,4 mld zł). Jak zauważa UTK, w znacznym stopniu przyczyniła się do tego zła sytuacja wciąż największego podmiotu na rynku – PKP Cargo w restrukturyzacji.

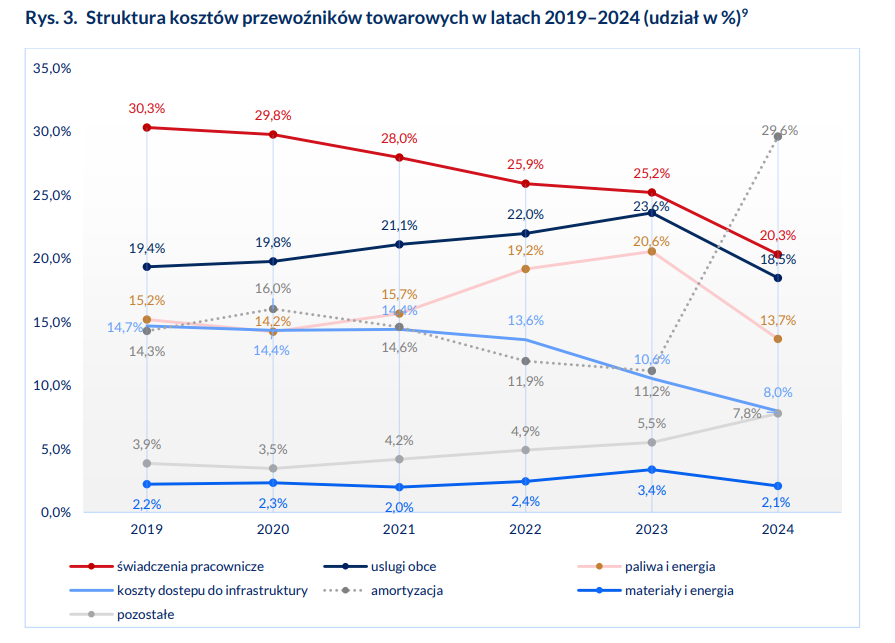

Strata netto Grupy PKP Cargo wyniosła 2,41 mld zł (przychody – 4,46 mld zł, koszty – 6,87 mld zł), na co wpłynęły jednak przede wszystkim odpisy z tytułu utraty wartości, które wyniosły łącznie 2,10 mld zł. Właśnie amortyzacja była największym składnikiem kosztów w sektorze towarowym, a jej udział znacząco wzrósł w stosunku do poprzedniego roku (z 11,2% w 2023 r. do 29,6% w 2024 r. – również głównie z powodu odpisów w PKP Cargo).

Również u zarządców infrastruktury koszty (12,3 mld zł) zdecydowanie przewyższyły przychody (10 mld zł). Autorzy opracowania wiążą to z rosnącym poziomem kosztów utrzymania i remontów infrastruktury (w tym – zadań ujętych w Programie utrzymaniowym oraz ze wzrostem kosztów amortyzacji (wskutek zwiększenia wartości rozliczanych nakładów inwestycyjnych). – Ten ujemny wynik na działalności operacyjnej ma w dużej mierze charakter systemowy i wynika w dużej mierze z przyjętego systemu finansowania infrastruktury kolejowej – diagnozuje Urząd. Udział dotacji w przychodach wzrósł z 69,5% w 2023 r. do 75,4% w roku 2024.

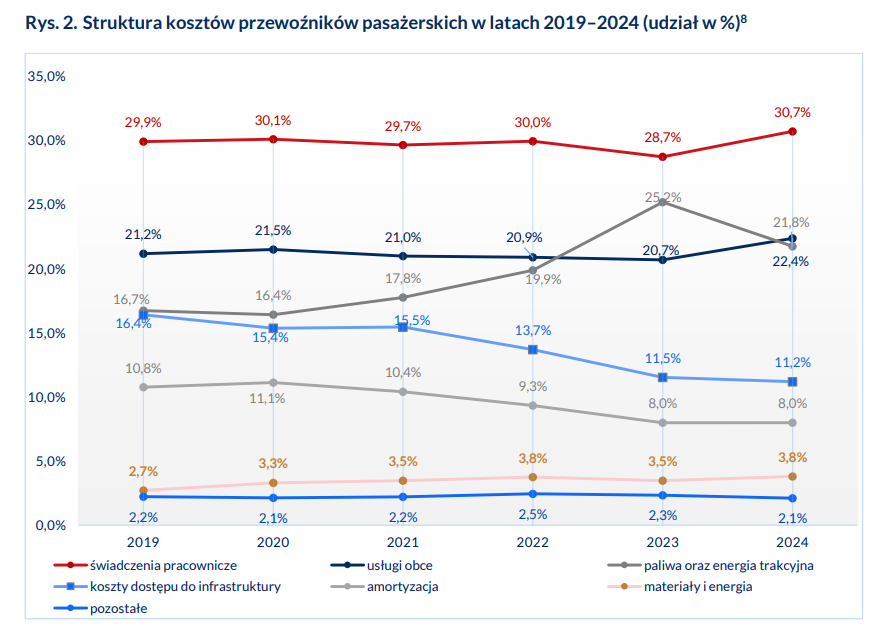

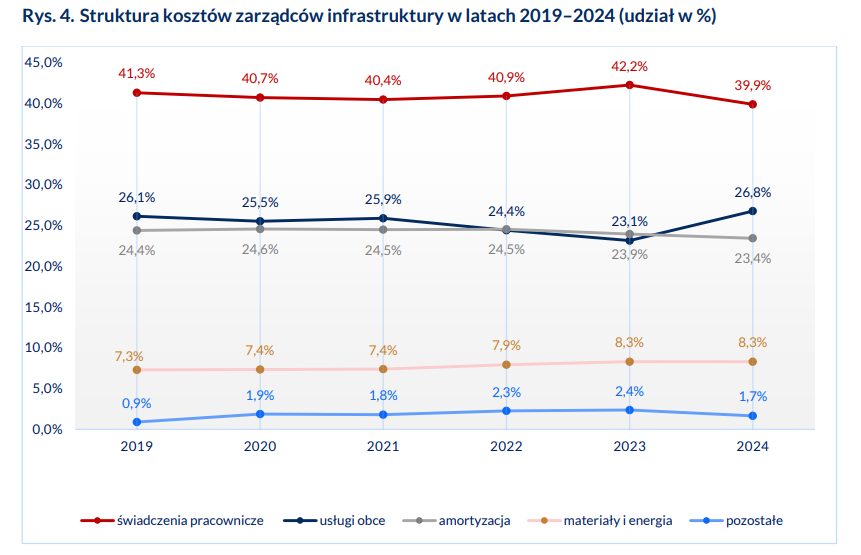

Największą pozycję w strukturze kosztów zarządców infrastruktury i przewoźników pasażerskich stanowiły w ubiegłym roku świadczenia pracownicze (odpowiednio: 39,9% i 30,7%). W przewozach towarowych ich udział był niższy (20,3% – drugie miejsce po wspomnianej wyżej amortyzacji). W 2023 r. było to 25,2%, a jeszcze w roku 2019 – 30,3%. Do tego spadku przyczyniły się, jak twierdzi UTK, zwolnienia w branży, wynikające ze złej koniunktury. Również tu znaczenie miały konieczne – jak przekonywał zarząd –

zwolnienia grupowe w PKP Cargo, choć z drugiej strony zwolnionym pracownikom spółka musiała wypłacić odprawy – wpływ tej decyzji na koszty pracownicze będzie więc na dobre odczuwalny dopiero w kolejnych latach.

Trzecią pod względem obciążenia pozycję kosztową (18,5%) w segmencie towarowym stanowiły „usługi obce”, takie jak naprawy, modernizacje i usługi utrzymaniowe (choć część z nich poszczególni przewoźnicy wykonują sami). U zarządców infrastruktury i przewoźników pasażerskich były to koszty drugiej co do wielkości kategorii (odpowiednio 26,8% i 22,4%).

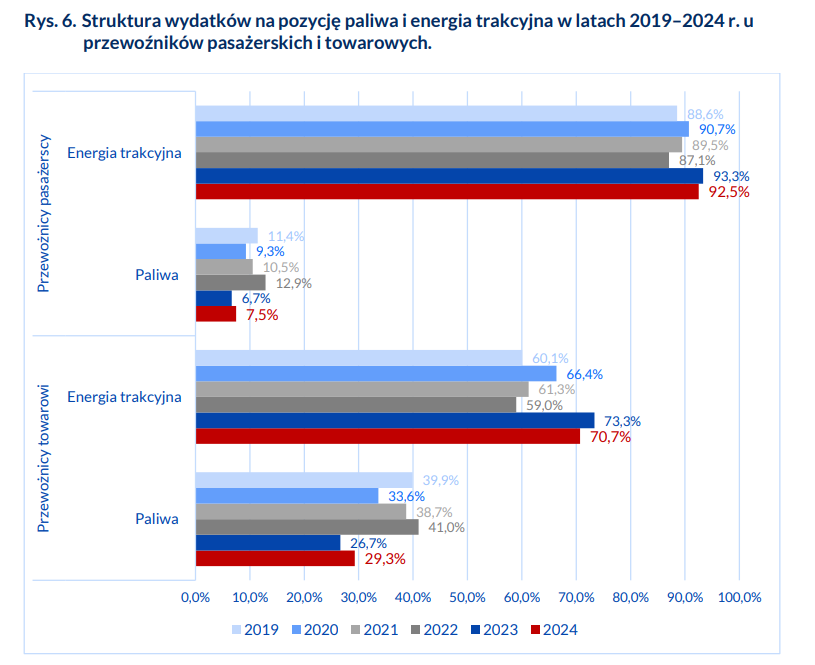

Duże znaczenie mają wahania cen paliw i energii trakcyjnej. Rok 2024 był okresem spadku średniego kosztu w obu dziedzinach po obserwowanych w poprzednich latach wzrostach. Udział tej pozycji w kosztach przewoźników pasażerskich spadł dzięki temu do 21,8% w 2024 r. wobec 25,2% w 2023 r. Dla porównania – w 2019 r. było to 16,7%. W przewozach towarowych wartości te wynosiły odpowiednio: 13,7% (2024 r.), 20,6% (2023 r.) i 15,2% (2019 r.).

Analitycy UTK wskazują, że spada też udział kosztów dostępu do infrastruktury. Wynika to, jak oceniają, między innymi ze stabilizacji stawek dostępowych. W 2024 r. opłaty dostępowe stanowiły 11,2% kosztów przewoźników pasażerskich (16,4% w 2019 r.) i niecałe 8% u towarowych (14,7% w 2019 r.).

Zebrane dane stały się punktem wyjścia dla odpowiedzi na pytanie o działania, które należy podjąć, by poprawić rentowność kolei oraz jej konkurencyjność wobec transportu drogowego. – Poprawa efektywności energetycznej taboru, lepsze planowanie tras oraz kontrola wydatków na utrzymanie i modernizację taboru to obszary, w których należy poszukiwać zwiększenia konkurencyjności i poprawy rentowności przewozów kolejowych – wskazuje prezes Góra.

Konieczne, jak stwierdzono w konkluzji raportu, są działania na rzecz poprawy efektywności kosztowej tych podmiotów. – Przy czym, w przypadku zarządców infrastruktury, zapewnienie bilansowania kosztów i przychodów w perspektywie 5-letniej leży w gestii państwa – zastrzeżono. Więcej na temat działań, które powinno podjąć państwo, by zachęcić nadawców ładunków do korzystania z transportu kolejowego, mówił prezes UTK przed ponad rokiem

w tym wywiadzie.

Zapisz

się do newslettera:

Zapisz

się do newslettera: