Ubezpieczenia jest jedną z metod finansowania ryzyka. Decyzja o zakupie lub rezygnacji z ubezpieczenia powinna być efektem strategii w zakresie zarządzania ryzykiem, obejmującej m.in. identyfikację, pomiar, ocenę, a dopiero na dalszym etapie wybór metody kontroli oraz finansowania tegoż ryzyka.

W pierwszej kolejności warto poznać odpowiedzi na poniższe pytania:

· Jak duże ryzyko może przyjąć na siebie organizacja?

· Jakie są dostępne źródła finansowania ryzyka?

· Jakie są preferencje odnośnie korzystania z poszczególnych źródeł?

· Jakie występują ograniczenia w zakresie wielkości zatrzymywanego przez ryzyka?

Na początek należy ustalić, jaka jest tolerancja organizacji na ryzyko. W tym kontekście, tolerancja na ryzyko jest wartością obiektywną, której nie należy mylić z subiektywnym apetytem na ryzyko. Tolerancja będzie traktowana jako łączna wysokość wszelkiego rodzaju szkód i strat, jakie mogą dotknąć organizację w określonym czasie. Dysponując wiedzą o kondycji finansowej i koszcie kapitału, jak również posługując się szacunkami wypracowanymi przez praktykę zarządzania ryzykiem, jesteśmy w stanie ustalić odpowiednie „progi bólu”.

Zazwyczaj ustalamy dwa takie progi - pierwszy to poziom, do którego kumulacja szkód nie powoduje istotnego wpływu na mierniki (cele biznesowe). Po jego przekroczeniu, wpływ szkód na KPI (mierniki sukcesu) staje się widoczny, wymaga odpowiedniej komunikacji (np. wydania komunikatów rynkowych, poinformowania właścicieli, itp.), ale wciąż nie powoduje zagrożenia dla spółki. Próg drugi to taki poziom szkód, który jest dla organizacji niebezpieczny i wymaga zapewnienia kapitałów zewnętrznych. Istnieje również poziom trzeci – realnej katastrofy, oznacza, że najrozsądniejszą decyzją mogłaby być ta o zakończeniu działalności.

W następnym kroku należy określić profil ryzyka przedsiębiorstwa. Warto posłużyć się matematycznym obrazem ryzyka uwzględniającym modelowy rozkład szkód (zależności pomiędzy prawdopodobieństwem zajścia danego zdarzenia a wielkością generowanej przez nie szkody).

W działalności może wystąpić szereg szkód o dużym prawdopodobieństwie wystąpienia, lecz relatywnie niewielkiej dolegliwości. To szkody, które nazywamy frekwencyjnymi, nad którymi należy pracować, lecz których zwykle nie opłaca się ubezpieczać, gdyż w istotny sposób zwiększają koszt programu ubezpieczeniowego. Drugi rodzaj zdarzeń, to zdarzenia mało prawdopodobne, które generują jednak szkody o znacząco wyższych wartościach. Istnieje również pewien niebezpieczny obszar zdarzeń niezwykle mało prawdopodobnych, które z racji długości działalności firmy (a przynajmniej ograniczonych danych odnośnie występowania tego typu zdarzeń w jej przeszłości) nie są objęte umowami ubezpieczenia (np. wykraczają poza przewidziane nimi limity odpowiedzialności). Budowa takiego profilu matematycznego nie jest prosta i zazwyczaj z racji ograniczonych zasobów przekracza możliwości poszczególnych organizacji. W tym przypadku możemy liczyć na pomoc ekspertów – matematyków i inżynierów, których zadaniem jest budowa odpowiednich scenariuszy szkodowych oraz modeli ryzyka.

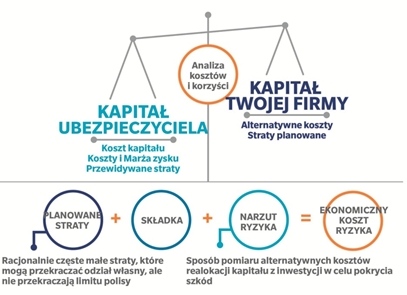

Posiadając wiedzę na temat faktycznej tolerancji na ryzyko oraz rozkładu prawdopodobieństwa poszczególnych szkód, należy zastanowić się, w jaki sposób można wykorzystać ją w praktyce. W jakim stopniu wpływa ona na nabycie lub rezygnację z ubezpieczenia? W tym miejscu warto powrócić do kwestii kosztu kapitału. Wszystkie obliczenia mają jeden cel

określić czyj kapitał w danej sytuacji i w odniesieniu do danego poziomu szkód jest tańszy: organizacji, ubezpieczyciela czy może istnieje alternatywne źródło. Można posłużyć się tutaj nowym pojęciem: ekonomiczne koszty ryzyka, na które składają się:

· koszt kapitału niezbędnego do samodzielnego pokrycia szkód, które znajdują się poniżej franszyz redukcyjnych i udziałów własnych w wybranym programie ubezpieczeniowym,

· składki ubezpieczeniowe, stanowiące cenę płaconą ubezpieczycielowi za możliwość korzystania z jego kapitału w sytuacji kryzysowej,

· koszt kapitału niezbędnego do sfinansowania wahań ryzyka wokół wartości oczekiwanych.

Wprowadzenie tej miary pozwoli na wykorzystanie posiadanych narzędzi symulacyjnych, by odpowiednio zmierzyć efektywność praktycznie każdej, potencjalnej struktury programu zarządzania ryzykiem, uwzględniając aktualnie stosowane rozwiązania, jak również wykorzystanie alternatywnych metod transferu ryzyka (np. rynki kapitałowe), czy reasekurację. Tak prowadzone analizy pozwalają na pomiar kosztów i korzyści dla każdej z tych opcji oraz znalezienie tej, która pozwala na minimalizację kosztu ryzyka w firmie, a co za tym idzie najefektywniejszą alokację kapitału.

Jak to podejście sprawdza się w praktyce?

Jak to podejście sprawdza się w praktyce? Posłużę się przykładem jednego z naszych klientów – podmiotu działającego w branży lotniczej. Klient ten nabywał ubezpieczenie mienia, w którym stosowano limit odpowiedzialności równy połowie maksymalnej możliwej straty. Wątpliwości Klienta budziła jednak efektywność tego rozwiązania. Wykorzystując nasze zasoby analityczne i inżynieryjne, zbudowaliśmy scenariusze szkodowe, przeprowadziliśmy analizę potencjału - zarówno szkód katastroficznych, jak i niekatastroficznych, przeprowadziliśmy symulacje matematyczne, uzyskując tym samym wiedzę na temat profilu ryzyka tego podmiotu. Bliższe przyjrzenie się zmienności ryzyka oraz obliczeniom jego kosztu ekonomicznego, przy jednoczesnym odniesieniu się do możliwości finansowych tego podmiotu, pozwoliły na postawienie tezy, iż możliwe jest uzyskanie korzyści z optymalizacji struktury programu ubezpieczeniowego i sposobu wykorzystania kapitałów spółki. Na bazie obliczeń zaproponowaliśmy nabycie dodatkowej warstwy ochrony ubezpieczeniowej w innym poolu (konsorcjum) ubezpieczycieli, odpowiadającej maksymalnej możliwej stracie, jak również modyfikację poziomu udziałów własnych. Te zmiany pozwoliły spółce najlepsze wykorzystanie kapitału. Nie tylko umożliwiły zabezpieczenie się przed szkodami katastroficznymi, ale również pozwoliły korzystniej finansować szkody o charakterze frekwencyjnym.

Ubezpieczenia są ważnym narzędziem, jednak warto traktować je jako jedno z dostępnych rozwiązań. Warto, żeby wpisywały się one w strategię zarządzania ryzykiem, a ta z kolei powinna opierać się na twardych, naukowych przesłankach. Zasoby informacji posiadanych przez pojedyncze firmy przeważnie nie pozwalają na prowadzenie tak dogłębnych analiz i korzystanie z możliwości tzw. BIG DATA.

Zapisz się do newslettera:

Zapisz się do newslettera: